6月油价最新价格_六月份油价格一览表

1.当前薄荷油的价格(听父母说有上涨)

2.国家油价下调!油价能回到6元时代吗?

3.石油基金6月份还会涨上去吗

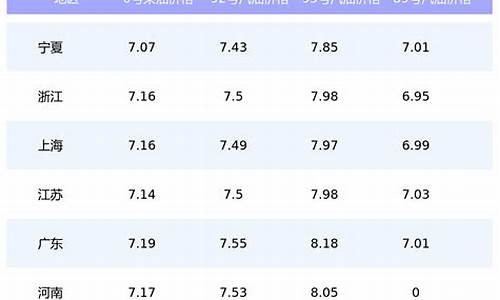

中国粮油信息网 2010-5-22 14:17:23 来源:本网论坛 近期,国内外玉米市场呈现出截然相反的走势,其中:国内玉米市场受临储玉米交易细则修改、粮源供应紧张预期强烈、市场主体看涨心理增强等诸多因素影响,其价格延续此前强劲升势,且涨幅有进一步扩大迹象。而近期随着我国进口玉米步伐的放缓,美国产区天气良好,加之周边国际商品市场价格大跌,国际玉米价格则再度下跌。下面我们将根据掌握的情况作如下分析,仅供参考。 一、近期国内外玉米市场价格情况 1、国内玉米市场价格稳步上涨。近期,国内玉米市场价格整体继续呈现稳步上涨态势。截至5月17日,我省二等玉米收购价格(单位:元/公斤,下同)为1.70-1.78,平均收购价格在1.75左右,比上周上涨0.03;我省二等玉米出库价格(单位:元/吨,下同)为1840,黑龙江为 1700-1720,辽宁为1860,均与上周持平;大连港口为1970,比上周上涨20,广东港口为2040,上涨30;上海2100,上涨80;福建为2080,上涨50。 同时,为获取粮源,近期东北部分玉米深加工企业继续上调收购价格。以我省为例,目前,四平天成公司玉米挂牌价格为1780,比上周上涨30,日收购量数百吨;松原赛力事达公司玉米挂牌价格为1780,上涨50,日收购量在200余吨。 2、国际玉米市场价格再度下跌。受美元汇率走强、国际原油期货价格大跌以及美国玉米产区天气良好等因素影响,近期国际玉米价格再度下跌。截至5 月17日,美国芝加哥农产品交易所(CBOT)玉米期货价格为3.56美元/蒲式耳(折合人民币957元/吨),比5月初下跌5%;美国墨西哥湾6月交货的美国2号黄玉米FOB价格为165美元/吨,合人民币1126元/吨,比5月初下跌5%;到中国口岸完税后总成本约为1962元/吨,比5月初下跌 2%。 二、影响近期玉米市场走势的因素分析 (一)国内市场 1、临储玉米拍卖成交依然火爆。本周(5月18日),在暂停一周拍卖后,东北临储玉米竞价销售活动继续举行。虽然销售细则已经修改,其中需求量大且对市场定价权较强的东北玉米深加工企业和南方饲料企业均被拒之临储拍卖门外,且东北三省一区饲料企业所能采购的玉米数量与用途也在细则中被强制限定,但成交火爆的场面依然不改。其中:本次计划销售国家临储玉米79.95万吨,实际成交79.68万吨,成交率99.66%,成交均价1751元/吨。实际上,自今年4月份开始,临储玉米拍卖便维持极高的成交率,成交均价也逐渐攀升。市场分析认为,拍卖细则修改并未改变大的供需格局,成交情况火爆仍显示出当前产区玉米市场供应相对紧张。同时,尽管修改后的细则在一定程度上抑制了南方用粮企业采购需求,但这部分需求有可能转向华北黄淮市场,进而间接拉动华北黄淮玉米价格上涨。 2、玉米深加工企业提价收购。由于临储玉米竞价销售细则中对东北玉米深加工企业和南方饲料企业收购作出限制,因此后期东北玉米深加工企业和南方饲料企业只得通过市场渠道进行采购,但考虑到当前东北产区农民及贸易商手中余粮所剩无几,市场供应能力大幅下降,而深加工企业库存又普遍不足,因此近期东北玉米深加工企业提价收购意愿较强,这将进一步加剧当前玉米市场供应紧张气氛,进而引发价格继续上涨。 3、市场主体看涨心理较强。在当前玉米市场价格持续走高的形势下,市场主体普遍对后市持看涨心理。究其主要原因:一方面,去年东北玉米减产,虽然供大于求的形势没有发生根本改变,但对于减产幅度存有分歧,一定程度上影响了市场预期;另一方面,由于今年东北地区持续低温,玉米播种期推迟,对今年玉米产量或有一定影响,市场看涨预期较强。 (二)国际市场 1、全球玉米供需形势较为宽松。据美国农业部最新供需报告显示,预计2010/2011年度全球玉米产量为8.3503亿吨,比上年度增加 2916万吨;消费量预计为8.2787亿吨,比上年度增加1899万吨;期末库存预计为1.5421亿吨,比上年度增加717万吨,也是自 2000/01年度以来的最高水平。其中:2010/2011年度美国玉米产量为3.3961亿吨,比上年度增加660万吨;消费量预计为2.8703亿吨,比上年度增加495万吨,其中用于玉米乙醇的消费量为1.168亿吨,比上年度增加508万吨;期末库存预计为4619万吨,比上年度增加203万吨。由以上数据可以看出,2010/2011年度全球玉米产量及库存量双双出现增长,特别是库消比达到19%,已经高于17%-18%的安全水平,全球玉米市场供需形势相对宽松,这对国际玉米市场价格上涨形成较大压力。 2、国际原油价格大幅下跌。5月份以来,受全球股市大幅回落,国际能源署调低今年原油消费增长预期等利空因素影响,国际原油价格大幅回落。目前,国际原油价格已跌至每桶69元,比5月初下跌20%。国际原油价格下跌对玉米价格上涨起到一定抑制作用。主要体现两方面:一是原油价格下跌,将使国际海运费走低;二是原油价格下跌,也不利于生物燃油的生产,进而间接抑制玉米需求。 三、后期市场走势初步展望 展望后市,在去年玉米减产、今年东北产区玉米播种推迟、市场流通粮源有限等一系列因素推动下,预计短期国内玉米价格仍将保持高位运行,且入夏后粮源供应更加紧张,价格仍将易涨难跌。虽然在国内玉米供应紧张、价格不断上涨而美国玉米播种顺利,价格持续下跌的市场背景下,增加进口玉米数量可以起到缓解国内玉米供应紧张的作用,但目前我国对转基因玉米的进口检验非常严格,加之进口配额申请困难等原因,因此,进口玉米给国内市场带来冲击将相对有限。

当前薄荷油的价格(听父母说有上涨)

2021全年油价调整时间表出炉,我所在地的汕头油价有改变。不涨价了。国内成品油的价格就给广大群众带来一份不大不小的惊喜。在31号的最后一秒,国内成品油调价窗口结束了一年的任务,以上涨给2020画了一个句号。

历史背景:

从整个2020年的油价调整来看,6,7,8月三个月份经历了三次油价上调,而10-12月份则经历了夸张的五次上调,油价下调则集中于开年的几个月份,主要是2,3月份,经历了3次下调,9月和11月又经历两次下调,其他大部分时间则是搁浅的状态。

国家油价下调!油价能回到6元时代吗?

今年薄荷油产新后,市场行情一路上涨,由70-76元(千克价,下同)起步,在短短两个月的时间里暴涨至9月底的110-120元。上涨速度之快、幅度之大实在出入意料。薄荷油市场行情缘何暴涨?带着这一问题,我们对薄荷市场进行了为期半年的全面调查,试图解开谜团,找到答案。现将调查结果公布如下,供药界同仁共探讨。有不到之处,还望各位指正。

一、薄荷市场八年低迷

1996年底至1997年初,是薄荷油市场最辉煌的时期,薄荷油行情直冲中天,达到500元的天价。受其影响薄荷生产迅猛发展,主产地安徽省太和县几乎是家家户户种薄荷,最高年份的1997年全县竟种植了28万亩,并辐射到周边的毫州、阜阳、临泉、界首、涡阳、蒙城等县市,对外辐射到河南、河北、江苏、江西、陕西、新疆、东三省、广西、海南等省份。薄荷生产遍布几乎是全国各地。薄荷生产的盲目发展,最终导致了市场的严重供过于求。据估计,当时全国的薄荷油总产量在3万吨左右,是全世界薄荷油年总需求的2倍(全球薄荷油年需求量为1.5万吨)。这样,薄荷油市场行情便在1997年下半年产新后下降,而薄荷油行情的一跌再跌,直至生产者元气大伤而不再种植,从而使市场进入了库存消耗期。从1997年下半年薄荷油行情开始走下至今,薄荷油市场在低迷中徘徊已整整八年。生产的盲目发展是薄荷油市场八年低迷的主要原因。

二、薄荷生产现状

受1997年薄荷油市场高价刺激,1998年薄荷生产迅猛发展,仅主产地安徽省太和县薄荷种植面积就达28万亩,其它产区如江苏、上海、山西、河北、河南等地种植面积合计也在25万亩,全国总面积应在50-60万亩。之后,随着薄荷油行情的连年走下,薄荷生产也随之连年萎缩。至2003年太和县的薄荷种植面积已降至3万亩,而在这年太和县又遭遇了多年一遇的洪涝灾害,产量大幅下降,平均单产仅7kg。全国其它产地的薄荷种植面积也同太和县一样大幅下降,除个别产地小面积种植外,大部分农民已基本放弃种植,薄荷生产遭遇空前的低谷。但薄荷油市场行情依然在低谷中徘徊,在自然灾害和市场的双重打击下,2004年薄荷生产再度受挫,该年度安徽太和县的薄荷种植面积已下降为5000亩左右。据调查,整个太和县除大新镇、洪山镇和旧县等乡镇有部分种植外,其它产区如倪邱、洪山、坟台、宫集、原墙等老产区已基本无人种植。全国其它产区除个别地方小面积种植外,绝大部分已经绝迹。估计该年度全国种植薄荷面积最多为1万亩。受粮价上升的影响,农民们经不起市场的煎熬,大多转向了粮食的生产。如果薄荷油市场行情仍无起色,明年的薄荷生产有绝迹的可能。

三、薄荷生产为何连年萎缩

从薄荷生产成本人手进行分析,结合粮食生产效益进行比较,找出其中原因。农民们种植薄荷亩产所需要生产成本为669元,如果按目前物价计算,则需要成本更多。而亩产薄荷油平均为10kg,亩产值为700元,除去生产成本纯利润仅为31元,基本上无利可图。而农民们种植一亩小麦,麦后还可种一季玉米,按400kg产量和每kg1.4元计算,合计一季小麦加一季玉米每亩可收入1120元。与种植薄荷相比每亩可多收入420元,且种植粮食投资小、见效快,又省工省时。如此的产出失衡,谁还愿发展薄荷生产呢?

四、市场库存与需求情况

根据有关方面提供的数字:薄荷油在上世纪80年代末90年代初全国每年的总需求量为3000吨,且以10%的速度递增。如今薄荷油的需求量最少也在5000吨以上。全球薄荷油的总需求量在15000万吨以上。由于薄荷油为重要的医药、化工原料,广泛应用于医药、食品、保健、化工等行业,开发力度越来越大,市场需求还在逐年递增。随着需求的增长,薄荷油的社会库存却在连年下降。1998年,全国的薄荷油库存量为60000吨以上。后来受生产连年萎缩影响,薄荷油社会库存逐渐减少。至2004年8月份,全国的薄荷油总库存量已降为2000吨。其中,安徽太和主产区为750吨(含周边县市),其它产区总库存量为750吨。各薄荷脑加工厂和经营户总库存量为500吨。且有很大一部分库存,农民与经营者按目前价位不愿出售。可见目前的库存已到了严重供不应求的地步。如果薄荷油市场行情不起,薄荷生产就会无人发展,今后的市场供应就令人堪忧。

五、外贸出口情况

全世界有三大薄荷生产出口大国:中国、印度和巴西。在世界薄荷油市场上,三国在国际市场上处鼎立之势,各占市场的三分之一。但在质量和香型上,以我国生产的薄荷油为佳,深受国际市场宠爱,价格也高于其它两国。这样,三国的薄荷丰歉,直接左右着国际市场上的薄荷油行情。如1997年薄荷油行情的暴涨就是由于印度薄荷受洪灾减产,我国薄荷又连续三年减产直接作用的结果。如今,在我国薄荷市场长期低迷,生产严重萎缩的同时,印度、巴西的薄荷生产也同样遭受了市场的打击。今年,印度薄荷又遭受洪灾,市场货源供应明显趋紧。这引起我国的薄荷油、薄荷脑出口呈增长态势。近期,日韩客商来我国考察薄荷生产和市场,并签下大量订单,这加剧了我国薄荷油、薄荷脑的供应紧张,时有脱销情况出现,尤以薄荷脑为甚。从而引起薄荷脑行情上涨。现在,薄荷脑价格已由6月份的每吨8.5万元上涨到9月份的15万元。上涨幅度之大,速度之快出入意料。这主要是由于几年来薄荷油行情较低,生产严重萎缩,库存减少,生产者惜售,货源较难组织,影响了薄荷脑的提炼进度。于是,我国的一些客商便采取从印度进口脑粉,再与我国的薄荷原油混合提炼薄荷脑的办法以满足市场需求。国际市场薄荷油、薄荷脑紧张状况由此可见一斑。

六、市场行情现状

1997年上半年是薄荷油市场历史上最辉煌的时期,由于国际市场需求旺盛,我国薄荷连续三年减产,印度薄荷遭遇洪灾,人为炒作等因素影响,薄荷油市场行情直冲中天,由1996年产新时的60-70元,暴涨为1997年初的500元,产地收购价高达450元。由于高价刺激,薄荷生产迅猛发展,最终导致生产过剩,行情下跌。1997年产新后,薄荷油行情便下跌为150元。之后,便140元、120元、100元、80元地一路下跌,最终跌到60元的低谷。伴随薄荷油行情下跌的是生产逐渐萎缩和库存逐渐消耗。终于在2002年薄荷油市场行情开始止趺回升。价格由60元上升为65元。2003年为65-70元;2004年1-9月份为70-120元,并保持良好的上升势头。但此价位相对于种植粮食和其它经济作物而言仍属偏低。如果其价不能继续上升至120元以上的价位,就很难调动生产者的积极性,薄荷生产就会继续萎缩。

七、生产与经营者心态

笔者在薄荷产区调查薄荷生产情况时,与当地的种植户进行了交流。当问及明年是否继续种植薄荷时,大家几乎是众口一词:不种。农民是最讲实际的,当面对粮食的价格上涨,当种植一亩粮食的收入比种植一亩薄荷的收入高出400元以上时,弃薄荷而种粮食是绝大多数农民的最佳选择。多年的低谷运行,多年的低价俳徊,消磨了生产者的意志。绝大数生产者在感叹市场的无奈的同时,最终选择了放弃。但仍有一部分人,仍对市场寄予厚望,他们将生产的薄荷油库存起来,以待市场有变,东山再起。对经营者而言,1997-2000年,薄荷生产大发展时,各产地的集镇上,收购薄荷油的经营户随处可见,随着薄荷油的行情走下,这些经营户大多亏损或无利可图,绝大部分转行或别有高就。昔日繁荣的薄荷油交易场面,销声匿迹。个别仅存的薄荷油经营户利润率也仅为1-2%。低迷的市场考验着经营者耐力,消磨着经营者的意志。这些仅存的经营者都有—个坚强的信念:薄荷油市场一定会东山再起!而近期的行情上涨让他们兴奋,但货源的越来越难组织又让他们心焦。

八、市场走势分析

在半年来的市场调查中,对薄荷油市场前景越来越有了深刻地了解。随着调查中的深入,越来越感觉到目前薄荷油市场正处黎明前的黑暗期,那黎明的曙光随之就要到来。而薄荷油市场行情暴涨之谜也随之而解:生产萎缩,库存薄弱,需求旺盛,人气上升是这次薄荷油行情暴涨的根本原因。

今后薄荷油市场行情的走势又将如何呢?根据调查预测,薄荷油市场行情走势大致如下。第一步:7-10月,薄荷油产新期,其价位应在70-100元之间运行,与去年同期相比上涨10-20元,属行情起步阶段,这期间受秋种买化肥等因素影响,价格上涨幅度不会太大,但却启动了市场。第二步:10月份至春节,为价格回归期。薄荷油的市场行情必须达到每kgl20元的价位才能实现其自身价值,否则就有少种或绝种的可能。第三步:春节以后至明年5月份,为刺激生产期。这期间其价格将突破价值,向120-150元上运行,因为其市场行情不达到120元,就不如种粮食;不达到或超过150元,就不能刺激生产者的积极性。第四步:向历史行情高峰靠拢期。按目前物价和1997年的物价水平相比较的话,也不能排除其行情达到或超过1997年薄荷油历史高价500元的可能,但必须有大资金加入炒作,否则将无法完成这一过程。

如果薄荷油的市场行情不按以上路线运行,如果薄荷油的市场行情在今年的10月份至明年的4月份仍在100-120元的价位波动,就会严重影响明年的薄荷生产。也许,明年就无人再发展薄荷生产了。这将为明年的薄荷油行情暴涨埋下伏笔。如果这样,明年的薄荷油行情达到或超过200元大关将成为现实。

另外,值得一提的是薄荷油市场行情在上行的过程中,每上一个台阶都要作一个短暂的停顿,少作休息后再作前走。这是因为薄荷油市场行情在前进的过程中,每上一个台阶都要有一部分薄荷油库存被卖出并在市场上流动,只有当这部分薄荷油被市场消耗,其行情才能继续上扬。因此,薄荷油市场行情前进的路也一定是曲折艰难的。复苏了的薄荷油市场,愿你行情一路走好!

石油基金6月份还会涨上去吗

在经历了今年国内油价“十涨一跌”之后,国际原油价格迎来了今年罕见的“5连跌”。布伦特原油从125美元/桶的最高点下降至111美元/桶,创下6月份以来油价新低,预计国内成品油价格在下一个调整窗口也会迎来年度的第二次下跌。可能许多人都在幻想着,这是一个开始,油价或许已经见顶,不久就会掉头向下,重返“6元时代”。

油价还能回到“6元时代”吗?答案是中短期内适度回落是可能的,但大概率是不会回到6元的起点了。

先从国内看,要知道,这些年国内油价的调整规律就是国际原油涨价,国内成品油就涨价;国际原油降价,国内成品油就小幅降价或者不降价。

看看2008年的时候,国际原油价格最高去到147美元,那时候国内成品油价格才是每升6元左右。如今国际原油价格不过是冲到120美元一线,但国内成品油价格已经向10元/L冲刺了。

为什么?专家给出了权威的解释,不是现在的油价太贵,而是因为2008年那个时候我们国内的油价太低了,国内的“三桶油”都是亏损经营的,都要靠政府巨额补贴活着。所以才有了后来的成品油调价机制,慢慢让国内油价与国际接轨。即便如此,如今的“三桶油”虽然经营状况有改善,但仍然还是在亏损边缘的。

因此,借着这一轮油价上涨的势头,正好可以对国内偏低的油价做出调整。油价起起落落是正常的市场调整,可以回到“不太贵”的8元、7元时代,但不太可能回到“超便宜”的5元、6元时代。

从国际上来看,全球的通胀、美联储加息、俄乌战争等等因素都在助推着国际油价在高位运行,有下跌的可能,但没有回到原点的动力。

目前的国际原油市场,需求大于供给。俄乌战争爆发后,俄罗斯这个重要的石油生产输出国被强行逐出了国际大宗市场,导致国际油价走高。

美国虽然有着丰富的页岩油资源,一度依靠页岩油将国际原油价格上限降至每桶120美元。但美国国内目前通胀和加息压力高企,让页岩油生产商根本没有动力去进行扩产,不扩产就稳不住原油价格。

中东的兄弟们手握着原油储备静观其变,欧佩克在石油减产计划上还没松口,就等着跟太平洋对岸谈条件。

这样的国内国际形势条件下,想要国内油价回到6元时代,除非出现重大变故导致全球石油需求迅速大幅缩减,就像2020年疫情首次爆发时一样,进而国际原油价格重挫,但这显然是不可能的。

但别忘了,我们国内油价调整还有一个保护机制。当国际油价低于30美元时,国内的成品油定价机制就会触发下跌保护,也就是说原油价格即使继续下跌,国内汽油价格也不再下跌。因此,油价回到6元时代是完全不可能的!

会。

因为石油自六月初就开始大幅度增长,所以石油基地也会上涨,上涨幅度会与石油价格相关。

石油是地质勘探的主要对象之一,是一种粘稠的、深褐色液体,被称为工业的血液。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。